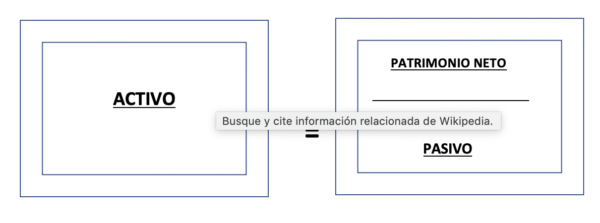

El balance general es la fotografía del estado financiero de una empresa en una fecha determinada. Dicho de otra manera, es el resumen de todas las posesiones (activos) y todas las deudas (pasivos) y el capital (patriminio neto) de una organización en un periodo contable determinado.

El balance general nos da la información principal de la empresa en un solo vistazo. Por ejemplo, cuánto dinero en efectivo tiene la compañía, la importancia de deuda contraída o los bienes y otros capitales del que dispone.

Junto con la cuenta de pérdidas y ganancias, forma la parte más importante de las cuentas anuales.

Estas informaciones de vital importancia están divididas en tres masas patrimoniales diferentes: activo, pasivo y patrimonio neto.

Autor: Ignacio Vecino

Ignacio Vecino, angel advisor, define el balance como “el análisis de sangre de la compañía para analizar su estado” y lo explica con una ilustrativa metáfora “es como un globo al que no se le escapa el aire. Si lo aprietas de un lado, el aire pasa al otro, y viceversa”. La cuenta de resultados sería el “metabolismo de la compañía”.

“Para que la salud financiera de una compañía sea sana debe tener un BAI (suficiente ( Beneficio Antes de Impuestos) ; una tesorería positiva; una rentabilidad adecuada y un balance equilibrado”, afirma Ignacio.

Ejemplo cuenta resultados. Autor: Ignacio Vecino

Laura Caja, directora financiera y de RR.HH. y experta en mediación, señala la inmportancia que supone la tipología de empresa y la procedencia del capital para filtrar la información del balance que más nos interese.

“Es muy distinto mirar de frente un balance cuando se trata de una empresa perteneciente a un grupo multinacional, una PYME o una gran empresa nacional. También depende de a quién pertenezca el capital: familiar, fondo de inversión, cotizada.

Es necesario fijarse en lo que realmente necesitas como fuente de información: ratio de liquidez, si buscas nuevos clientes y eres de tamaño pequeño; nivel de endeudamiento, si quieres invertir y, a nivel interno, que los fondos propios nunca disminuyan de manera continua. Todo depende de qué preguntes al balance, la comunicación con los datos y lo que representan”.

José Martínez, director financiero en Vollmer Ibérica, también destaca la necesidad de analizar los datos. “Una vez obtenidos los ratios, es importante analizarlos. Para ello, debemos tener en cuenta el sector. De este modo, nos aseguramos que los resultados son coherentes. Los resultados de los ratios pueden variar de un sector a otro; por lo que si no tenemos en cuenta esto, podemos errar en el análisis”.

Activo

El activo corresponde a todas las cuentas que muestran bienes y derechos de la empresa. Los elementos que aparecen en este apartado se caracterizan por tener la posibilidad de traer beneficios a la compañía de alguna forma (venta, intercambio o uso).

En el diseño habitual de un balance de situación el activo de la sociedad se sitúa en el lado izquierdo del mismo.

Dentro del activo hay que distinguir entre el activo corriente y el activo no corriente.

Como propiedades de los activos veremos la liquidez, que sería la capacidad de los bienes y derechos en convertirse en efectivo. “Los activos corrientes tienen una mayor liquidez que los no corrientes”, explica José Martínez.

Autor: José Martínez

Activo = Patrimonio neto + Pasivo

Jesús Martínez nos indica la necesidad de cumplir esta igualdad, ya que para adquirir los bienes (activo) necesitamos adquirir deuda (pasivo) o capital (Patrimonio Neto).

“Igualmente, si pagamos las deudas, rebajaremos en dinero por ejemplo (activo) y préstamos por ejemplo (pasivo). El lado derecho debe tener el mismo importe que el lado izquierdo”.

Pasivo

El pasivo, por su parte, comprende deudas y obligaciones económicas de la sociedad. Son las que funcionan para que la empresa pueda ejercer su actividad de forma normal como, por ejemplo, tener un préstamo o haber realizado una adqusición con un pago en diferido.

En este caso, se sitúa en el lado derecho del balance contable. En él encontramos el pasivo corriente y el pasivo no corriente, así como el patrimonio neto.

“Al igual que en el activo, una de las propiedades del pasivo es su exigibilidad. Se exigirá antes el pasivo corrienteque el no corriente”, señala José Martínez.

Patrimonio Neto

El patrimonio neto está formado por los propios fondos de la sociedad. Es decir, por todos aquellos elementos que conforman la financiación propia de la empresa. Por ejemplo, la aportación de capital por los socios, los beneficios acumulados de otros ejercicios o las reservas.

En un primer momento, patrimonio neto y fondos propios eran sinónimos. En la actualidad, dentro del patrimonio neto no solo se incluyen los fondos propios sino también ajustes contables de diverso tipo.

La importancia del patrimonio neto radica en que refleja la capacidad de la sociedad para autofinanciarse.

El patrimonio neto aparece en el lado derecho del balance de situación.

Un documento obligatorio y estático

Uno de los aspectos más importantes sobre el estado de situación patrimonial es que se trata de un documento obligatorio para las empresas, al menos, una vez al año. Normalmente, se hace al final del ejercicio.

El balance contable permite ver una foto fija de la situación empresarial en un momento determinado. Además, al realizarse de forma anual, también permite comparar con la situación de años anteriores para ver si ha mejorado, empeorado o si sigue una tendencia ascendente o llena de altibajos.

Se trata de un documento muy útil para inversores ya que refleja perfectamente el estado de la situación patrimonial de una sociedad.

En la actualidad, existe un modelo de balance de situación abreviado al que se pueden acoger las empresas con menos de 50 empleados, con partidas de activo que no superen los 4 millones de euros o un importe neto de su cifra anual de negocio no superior a los 8 millones, siempre que cumplan al menos dos de estas tres condiciones.

Fondos de maniobra

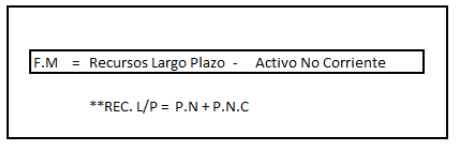

Unos de los análisis a realizar para interpretar un balance de situación es calcular su fondo de maniobra o también llamado working capital. A través del mismo, sabremos qué parte de nuestro activo corriente está financiado con capitales permanentes, dándonos lugar a una imagen de la posición económica y financiera de la compañía. Su cálculo es muy sencillo y se realiza a través de la siguiente fórmula:

Autor: Jorge Sancha

Autor: Jorge Sancha

¿Cómo interpretar el fondo de maniobra?

Jorge Sancha, como planning & reporting analyst, indica las cuatro situaciones más importantes de interpretación del fondo de maniobra:

- Máxima estabilidad. Todos los activos son financiados con recursos a largo plazo.

- Equilibrio Financiero. Los recursos de largo plazo son superiores a los activos no corrientes por ellos financiados. El FM será positivo.

- Desequilibrio financiero. El pasivo corriente es mayor que el activo corriente. El FM será negativo.

- Desequilibrio máximo financiero. Su pasivo no corriente y su pasivo corriente son mayores que sus activos. Diríamos que su patrimonio neto es negativo y estaría en situación de quiebra.

Ratios financieros

Los ratios financieros nos permiten saber cuál es el estado de una compañía.

Podemos dividirlos en ratios intraempresas o interempresas.

“Los primeros nos servirán para conocer la evolución pasada, presente y futura de nuestra compañía. El fondo de maniobra o working capital anteriormente mencionado o los expuestos a continuación, estarían encuadrados en este tipo de ratios”, apunta el CFO Sergio Pérez.

Ratio de endeudamiento

Este ratio muestra qué cantidad de endeudamiento puede tener una empresa. Se considera que lo ideal es que la relación entre deuda y patrimonio neto sea del 40% frente al 60% de financiación propia.

Ratio de endeudamiento = Pasivo / Patrimonio Neto

Ratio de solvencia

En este caso, hablamos de la capacidad de una compañía para responder con su propio patrimonio en el pago de las deudas. Es decir, por cada euro que tenemos solicitado, cuántos tenemos en propiedad. En este caso se recomienda un valor superior a 1,5.

Ratio de solvencia = Activo / Pasivo

Ratio de liquidez

En este ratio hablamos de la capacidad de la empresa para hacer frente a sus próximos pagos en un plazo inferior a un año. Se recomienda tener un 100%, es decir, tener la capacidad de pagar el año completo.

Ratio de liquidez = Activo Corriente / Pasivo Corriente

Ratio de tesorería

Por el ratio de tesorería, también conocido como prueba ácida, se entiende la solvencia de la empresa en dinero líquido o disponible o realizable, aquel que se puede conseguir rápidamente. Debe estar un par de puntos por encima del 100%.

Ratio de Tesorería = (Disponible + Realizable) / Pasivo Corriente

Ratios interempresariales

El CFO Sergio Pérez añade los ratios interempresas con los que podremos comparar nuestra empresa con otras similares o con nuestro sector. Principalmente, serán ratios de rentabilidad y financiación, siendo los dos más conocidos el ROE y el ROA.

- Rentabilidad del capital (ROE – Return on Equity)

Este ratio será muy importante, entre otros, si buscamos inversores para nuestra empresa, puesto que nos indica la rentabilidad del capital invertido, es decir, cuánto remuneramos a nuestros inversores.

ROE = Beneficio Neto / Patrimonio Neto

- Rentabilidad de los Activos (ROA – Return on Assets)

Con el ROA podemos conocer si estamos generando ingresos gracias a nuestros activos. Este deberá ser creciente año tras año, de lo contrario deberemos implantar acciones para obtener más provecho de nuestros activos.

ROA = Beneficio neto / Activos

Cash flow

Como profesional financiero, José Alfonso de la Iglesia prefiere controlar o enfocarse en medidas como el cash flow “ ya que el balance por sí solo no proporciona una imagen completa y fiel de la salud económica de la empresa”.

El experto lista algunas de las ventajas que aporta controlar el cash flow:

- Detectar los problemas de liquidez de manera anticipada.

- Conocer y solventar posibles desajustes entre cobros y pagos.

- Conocer si hay necesidades de financiación.

- Controlar si habrá excedentes de caja.

- Determinar la posibilidad de cualquier proyecto de inversión

De esta forma, “será posible tomar las mejores decisiones en tiempo y forma; de lo contrario, sería muy difícil tomar las mejores decisiones pudiendo afectar gravemente al desarrollo de la empresa”.

Fuentes: Debitoor | Hablemos de empresa | Economipedia